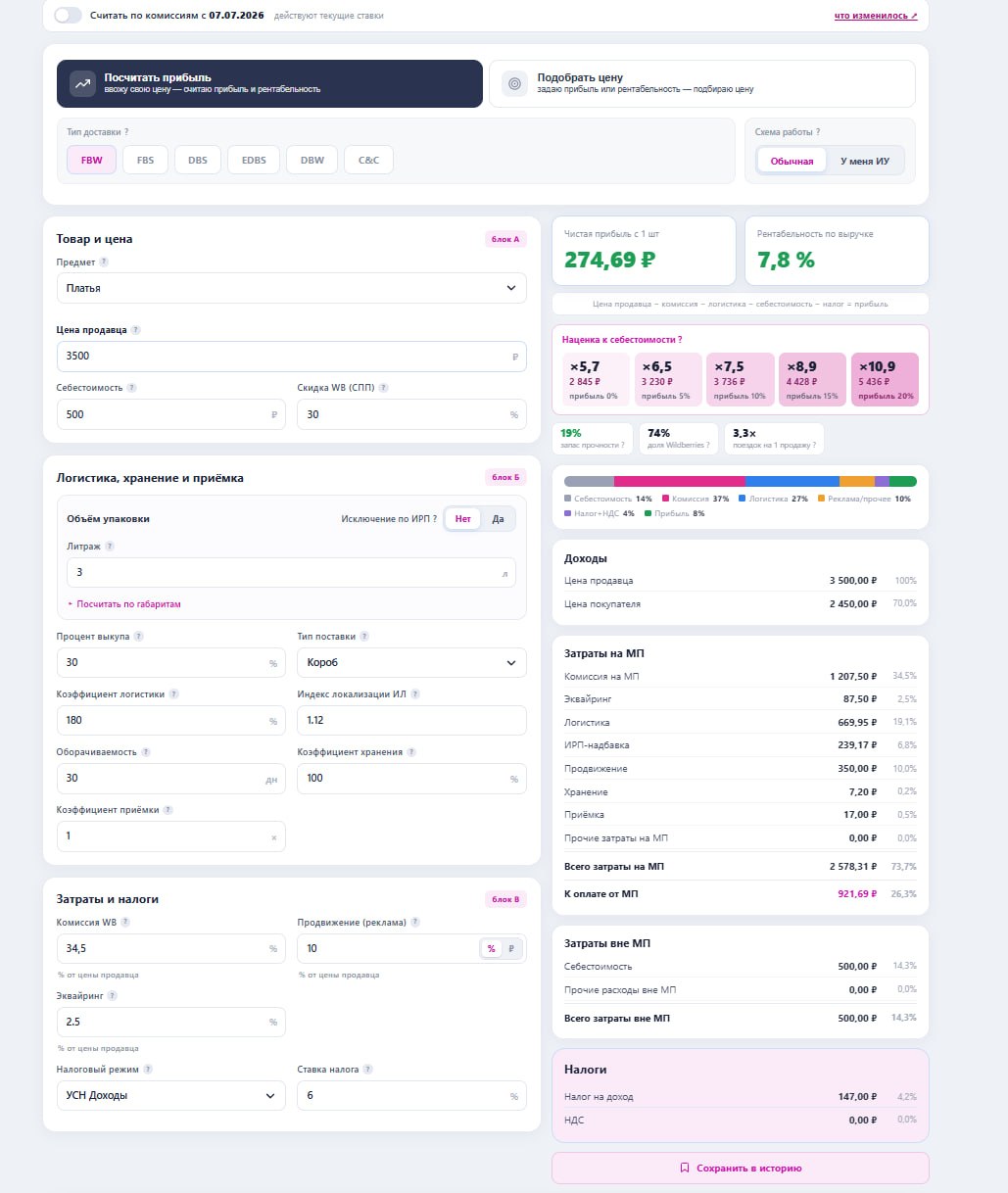

УСН 6% («доходы») выгоднее, если расходы менее 60% от выручки. УСН 15% («доходы минус расходы») — если расходы выше 60%. Для большинства селлеров на маркетплейсах 6% оптимальнее: проще бухгалтерия, взносы вычитаются из налога. Разбираем с конкретными расчётами.

Как работают два режима

УСН 6% («Доходы»)

Платишь 6% от ВСЕЙ выручки. Не от прибыли, не от выплаты маркетплейса — от полной суммы продаж.

Пример: продал на 1 000 000 рублей. WB удержал комиссию 300 000 рублей. На руки 700 000. Налог: 6% от 1 000 000 = 60 000 рублей.

Плюсы

- Простая бухгалтерия — не нужно подтверждать расходы документами

- Страховые взносы (~49 500 рублей в год) вычитаются из налога

- Меньше риск ошибок и проверок

УСН 15% («Доходы минус расходы»)

Платишь 15% от разницы между доходами и расходами.

Пример: продал на 1 000 000 рублей. Расходы (закупка + комиссия + логистика + реклама) = 750 000. Прибыль = 250 000. Налог: 15% от 250 000 = 37 500 рублей.

Плюсы

- Ниже налог, если расходы высокие (выше 60% от выручки)

- Учитываются все подтверждённые расходы

Минусы

- Нужно подтверждать каждый расход документами (чеки, акты, договоры)

- Сложнее бухгалтерия

- Минимальный налог 1% от выручки — даже если убыток

Расчёт: когда 15% выгоднее

Точка безубыточности: расходы = 60% от выручки.

- Расходы менее 60% → УСН 6% дешевле

- Расходы более 60% → УСН 15% дешевле

Пример

Выручка: 1 000 000 рублей.

| Расходы | Налог 6% | Налог 15% | Выгоднее |

|---------|----------|-----------|----------|

| 400 000 (40%) | 60 000 | 90 000 | 6% |

| 500 000 (50%) | 60 000 | 75 000 | 6% |

| 600 000 (60%) | 60 000 | 60 000 | Равно |

| 700 000 (70%) | 60 000 | 45 000 | 15% |

| 800 000 (80%) | 60 000 | 30 000 | 15% |

Но на 6% взносы (~49 500) вычитаются из налога. Это сдвигает точку безубыточности до ~67%. То есть 15% реально выгоднее, только если расходы больше 67% от выручки.

Что считается расходами для 15%

Не все расходы можно учесть. Принимаются

- Закупка товара (с документами — накладная, чек)

- Комиссия маркетплейса (списывается из выплаты)

- Логистика (акты, чеки ТК)

- Реклама (отчёты из ЛК)

- Аренда склада (договор)

- Зарплата сотрудников (если есть)

- Упаковка (чеки)

Не принимаются: штрафы маркетплейса, пени, подарки, представительские расходы.

Что лучше для типичного селлера

Типичная структура расходов селлера на WB

- Закупка: 30–40% от выручки

- Комиссия WB: 15–34,5%

- Логистика: 3–5%

- Реклама: 10–20%

- Итого: 58–99%

При расходах 58–65% — УСН 6% выгоднее (с учётом вычета взносов). При расходах 70%+ — 15% выгоднее, но нужна документация на каждый расход.

Наша рекомендация: УСН 6% для старта. Через 2–3 квартала посчитай фактические расходы и сравни. Если 15% явно дешевле — переходи (можно раз в год, с 1 января).

Как перейти с 6% на 15%

- Подай заявление в ФНС до 31 декабря текущего года

- Новый режим вступает с 1 января следующего года

- Обратный переход — тоже раз в год

Подробнее о налогах селлера.

Частые вопросы

Можно ли менять режим в середине года?

Нет. Переход — только с 1 января. Заявление — до 31 декабря предыдущего года.

Что если на 15% получился убыток?

Всё равно платишь минимальный налог — 1% от выручки. Убыток можно перенести на следующие периоды.

Самозанятый может выбрать 6% или 15%?

Нет. Самозанятый (НПД) платит фиксированные 4–6%. УСН — только для ИП и ООО. Подробнее — ИП или самозанятый.

Источники и ссылки

- ФНС о УСН — nalog.gov.ru

- Налоги селлера WB

- Калькулятор УСН — consultant.ru

6% или 15% — не угадывай, а считай. Возьми данные за последний квартал, подставь в формулу. Если разница меньше 10 000 рублей — оставайся на 6% (проще). Если больше — переходи на 15% с января.