Реальный кейс: селлер косметики на WB за год потерял 50 млн рублей. Разбираем, как стечение обстоятельств и неверные решения привели к катастрофе.

Почему это важно

- Изменение правил WB (разъединение отзывов в склейках) может обнулить вложения в продвижение.

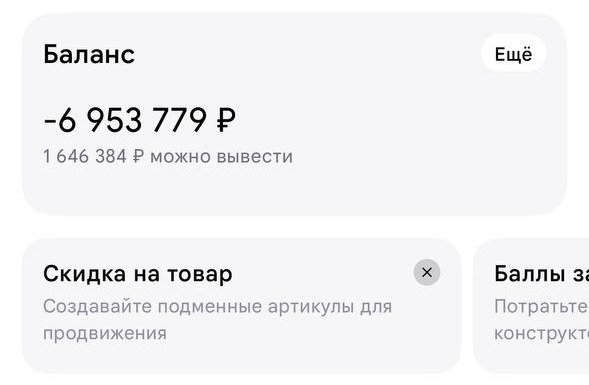

- Переход на Д-Р без строгого учета расходов грозит налоговым долгом в 21 млн.

- Кредиты на закупку без хеджирования рисков (логистика, порча) — прямой путь к убытку.

- Акции WB с кэшбеком баллами могут оказаться невыгодными из-за скрытых условий.

Гипотезы

- Селлер не заложил в модель Д-Р запас по расходам, что привело к неожиданному налоговому долгу.

- Акция с биллбордами могла иметь условия, при которых кэшбек начисляется не на все размещения, а только при выполнении KPI.

- Логист мог намеренно ввести в заблуждение, чтобы получить оплату, а задержка была вызвана проблемами с документами.

- Изменение правил отзывов WB могло быть внезапным, и селлер не успел адаптировать стратегию.

Что делать селлеру

- Тщательно анализировать условия акций WB (кэшбек, ИУ) и не доверять обещаниям без чтения договора.

- При переходе на Д-Р вести строгий учет всех расходов и консультироваться с бухгалтером.

- Хеджировать риски при крупных закупках: страховка, диверсификация логистики, резервный фонд.

- Мониторить изменения правил WB и оперативно корректировать стратегию (например, наращивать отзывы на каждую карточку).

- Проверять логистов и контракты на белый ввоз, иметь план Б при задержках.

Источники

- @nashputwildberries — https://t.me/nashputwildberries/6319